")

")

全球海運(yùn)煤炭出口周環(huán)比增長11%

2025-11-24

中國煤炭經(jīng)濟(jì)研究會

中國煤炭經(jīng)濟(jì)網(wǎng)

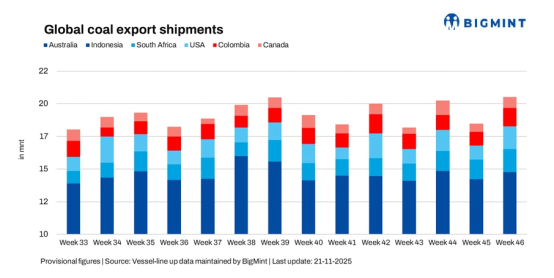

據(jù)BigMint 11月21日發(fā)布的信息,其整理的船舶運(yùn)輸跟蹤數(shù)據(jù)顯示,2025年第46周(11月8日至14日),全球海運(yùn)煤炭出口量合計(jì)達(dá)到2009萬噸,高于第45周(11月1日至7日)的1816萬噸,環(huán)比增長10.6%。

此次周環(huán)比增長主要由澳大利亞、印度尼西亞、南非、美國、哥倫比亞和加拿大的出口量增加共同推動。

成交量的顯著回升,反映了印度等買方意愿的改善,得益于11月初疲軟后的反彈、主要裝貨地區(qū)天氣條件的改善,以及貨運(yùn)市場預(yù)期的增強(qiáng),這些因素共同鼓勵了新的船舶租賃活動。太平洋地區(qū)船舶供應(yīng)趨緊,加上巴拿馬型和超靈便型船舶市場情緒整體向好,有助于維持船舶租賃,提升國際煤炭海運(yùn)量。

澳大利亞:煤炭出口量第46周達(dá)到769萬噸,環(huán)比前一周的733萬噸增長4.9%,主要得益于主要港口運(yùn)營穩(wěn)定及鐵路運(yùn)輸改善。紐卡斯?fàn)柛郏?24萬噸)、DBCT煤碼頭(148萬噸)和格拉德斯通港(141萬噸)的煤炭裝船量均有所增加,礦商在有利天氣條件下也保持了穩(wěn)定的產(chǎn)量。嘉能可公司以103萬噸的發(fā)貨量位居首位。而日本(197萬噸)和中國(167萬噸)成為當(dāng)周澳洲煤炭的主要進(jìn)口國。

東北亞地區(qū)的強(qiáng)勁需求,加上印度詢盤的增加,支撐了主要裝載區(qū)域的訂艙活動。太平洋貨運(yùn)情緒的增強(qiáng)促使船東將更多運(yùn)力投入澳大利亞航線,改善了船舶可用性,并有助于當(dāng)周貨物運(yùn)輸流程更加順暢。與此同時(shí),韓國計(jì)劃到2040年逐步淘汰煤炭,預(yù)計(jì)將減少澳大利亞的動力煤出口,但也為擴(kuò)大關(guān)鍵礦產(chǎn)、綠色鐵礦石、鋁以及其他清潔能源商品的運(yùn)輸創(chuàng)造了重大機(jī)遇。

印度尼西亞:印尼煤炭貨物流量溫和回升,第46周煤炭出口量達(dá)到689萬噸,環(huán)比第45周的673萬噸增長2.4%。由于節(jié)后需求疲軟后,船舶訂單恢復(fù)緩慢,因此復(fù)蘇態(tài)勢依然溫和。主要港口如Bunati(116萬噸)、Taboneo(79萬噸)和Samarinda(77萬噸)的裝船量僅出現(xiàn)微弱改善,而印度買家興趣不均以及來自澳大利亞貨船的競爭,使得印度尼西亞的發(fā)貨量基本維持在區(qū)間內(nèi)波動。中國仍是印尼煤炭主要進(jìn)口國,當(dāng)周進(jìn)口量為226萬噸,其次是印度(100萬噸)和韓國(64萬噸)。

東海岸的擁堵緩解以及天氣改善有助于穩(wěn)定的貨物流動,與前一周相比船舶行駛更為順暢。然而,盡管運(yùn)營條件有所改善,但由于現(xiàn)貨采購低迷和貨物預(yù)訂量適中,印尼整體出口勢頭依然疲軟,未能實(shí)現(xiàn)強(qiáng)勁反彈。

世界主要煤炭出口國周發(fā)運(yùn)情況比較

南非:第46周煤炭出口量達(dá)到169萬噸,環(huán)比第45周的143萬噸增長18.1%,主要得益于理查茲灣(Richards Bay)港口運(yùn)營趨于穩(wěn)定。鐵路調(diào)度的改善和貨物供應(yīng)的增加也有助于加速當(dāng)周的裝運(yùn)活動,使出口商能夠從早前的物流瓶頸中恢復(fù)過來。印度成為南非煤炭最大的進(jìn)口國,當(dāng)周進(jìn)口了81萬噸,反映出在放緩之后購買興趣出現(xiàn)了部分回升。

印度需求出現(xiàn)復(fù)蘇跡象,有助于支撐新訂單,盡管大多數(shù)貿(mào)易仍由長期承諾驅(qū)動,而非現(xiàn)貨招標(biāo)。此外,礦業(yè)部門仍面臨高昂的電力成本、薄弱的鐵路改革以及鐵礦石等關(guān)鍵礦產(chǎn)產(chǎn)量下降的問題,表明盡管運(yùn)營有所改善,礦業(yè)雖在緩慢復(fù)蘇,但仍承受壓力。

哥倫比亞:第46周煤炭出口量達(dá)到133萬噸,環(huán)比第45周的100萬噸增長32%。原因是主要港口的運(yùn)營活動恢復(fù)正常。新港(64萬噸)和玻利瓦爾港(57萬噸)的裝船量有所增強(qiáng),礦商在前期放緩后加大了發(fā)運(yùn)量。Prodeco集團(tuán)(64萬噸)和塞雷洪煤礦(57萬噸)在當(dāng)周仍是主要發(fā)貨方。

哥倫比亞煤炭出口主要去向土耳其的需求略有改善,隨著運(yùn)力水平趨于穩(wěn)定且航次經(jīng)濟(jì)性更加有利,部分歐洲買家重返市場。盡管間歇性的天氣引起的中斷問題依然存在,但船舶調(diào)度的改善和更好的港口碼頭協(xié)調(diào)支持了更順暢的吞吐量,幫助哥倫比亞在當(dāng)周重拾出口動力。

美國:煤炭出口量第46周達(dá)到168萬噸,環(huán)比第45周的104萬噸大幅增長61.9%,也成為了主要出口國中周度增幅最大的一個(gè)。美國莫比爾港(61萬噸)、諾福克港(59萬噸)和新奧爾良港(30萬噸)等港口的煤炭裝船量顯著上升,因?yàn)橹饕a頭的貨物資源供應(yīng)有所改善。大西洋盆地?fù)矶聽顩r緩解也支持了船舶周轉(zhuǎn)速度加快,使航運(yùn)商在當(dāng)周能夠運(yùn)輸更大貨物量。

來自印度和歐洲的強(qiáng)勁購買興趣推動了訂單增長,其中印度以41萬噸成為當(dāng)周最大進(jìn)口國,其次是巴西為29萬噸。港口流動性改善、貨物運(yùn)輸量增加以及需求條件趨穩(wěn)等因素,幫助美國在數(shù)周低迷的活動后重拾煤炭出口動力。

加拿大:第46周煤炭出口量達(dá)到0.82百萬噸,環(huán)比增長32.3%,主要得益于鐵路運(yùn)輸改善以及東北亞需求增強(qiáng)。溫哥華港(33萬噸)、羅伯茨岸港(32百萬噸)和魯珀特王子港(17百萬噸)的發(fā)運(yùn)量均有所增加,原因是天氣干擾得到緩解。麋鹿谷資源公司(Elk Valley Resources)貢獻(xiàn)了33萬噸,助力整體出口量上升。

盡管周貨物流量仍低于10月下旬水平,但港口條件改善使出口商得以清理積壓的庫存煤炭并增加發(fā)貨量。韓國是當(dāng)周加拿大煤炭最大的進(jìn)口國為32萬噸,其次是日本和中國各為17萬噸,反映出該地區(qū)穩(wěn)定的購買興趣。

巴拿馬級和超大靈便型散貨船舶運(yùn)價(jià)走強(qiáng)

第46周,船舶貨物海運(yùn)市場情緒顯著增強(qiáng)。巴拿馬型船和超靈便型船市場均呈現(xiàn)出樂觀基調(diào),這得益于運(yùn)力趨緊、太平洋地區(qū)需求堅(jiān)挺以及燃油成本上升的支撐。澳大利亞-印度、印尼-印度和南非-印度航線的期租交易活動改善,提升了船東信心;同時(shí),F(xiàn)FA(運(yùn)費(fèi)期貨)市場情緒向好,也促使船東持觀望態(tài)度,期待更高的運(yùn)價(jià)水平。

盡管印度的詢盤表現(xiàn)參差不齊,但貨運(yùn)價(jià)格的上漲趨勢促使多個(gè)地區(qū)的船舶預(yù)訂加快,使出口商——尤其是澳大利亞、美國和南非的出口商——能夠?qū)⒏嘭浳锿葡蚴袌觥X涍\(yùn)價(jià)格溫和穩(wěn)步上漲,給買家?guī)砹顺杀緣毫Γ瑫r(shí)也改善了貨物運(yùn)輸流量,因?yàn)榇瑬|發(fā)現(xiàn)更有動力承諾派船,從而支持了本周整體出口的回升。

短期展望,全球海運(yùn)煤炭出口可能保持穩(wěn)定,主要得益于太平洋地區(qū)情緒改善、印度需求增長以及澳大利亞和南非運(yùn)營的持續(xù)穩(wěn)定。印尼煤炭發(fā)運(yùn)可能在采購不均和澳大利亞貨船的競爭壓力下維持區(qū)間波動。如果大西洋物流保持順暢,美國和哥倫比亞的煤炭出口可能維持向上勢頭,而隨著鐵路表現(xiàn)改善,加拿大的海運(yùn)復(fù)蘇可能得以持續(xù)。

預(yù)計(jì)貨運(yùn)量將保持穩(wěn)定至溫和上漲態(tài)勢,這可能繼續(xù)支撐運(yùn)輸活動。然而,印度消費(fèi)者的選擇性購買以及主要進(jìn)口地區(qū)工業(yè)用煤需求依然疲軟,可能會限制增長幅度。

關(guān)鍵詞:

相關(guān)資訊

格再度突破每噸200美元")

關(guān)于我們

石家莊國盛礦業(yè)科技有限公司位于石家莊高新區(qū)天山科技工業(yè)園內(nèi),是目前國內(nèi)煤炭行業(yè)專門從事煤礦井下反應(yīng)型高分子材料新產(chǎn)品研制、新技術(shù)開發(fā)服務(wù)和井下局部注漿工程施工的國家高新技術(shù)企業(yè)。