四季度亞洲冶金煤市場價格將保持堅挺

2025-11-05

中國煤炭經濟研究會

中國煤炭經濟網

據標普全球普氏(S&P Global Platts)10月22日發布的信息,亞洲海運冶金煤市場預計第四季度價格將保持堅挺,這主要得益于季風季節過后印度需求的預期復蘇以及中國的持續興趣。然而,市場前景可能仍取決于中國可能的政策變化,特別是涉及鋼鐵生產和煤炭開采方面的政策。

三季度,各等級的區域性價格因中國低揮發分硬焦煤需求的回升而走強,這也支撐了低揮發分硬焦煤價格相對于優質低揮發分硬焦煤(LV HCC)評估價的反彈。

相對應的是,作為海運冶金煤最大進口國的印度,由于其持續的季風季節一直延續到10月中旬,因此進口需求興趣有限。

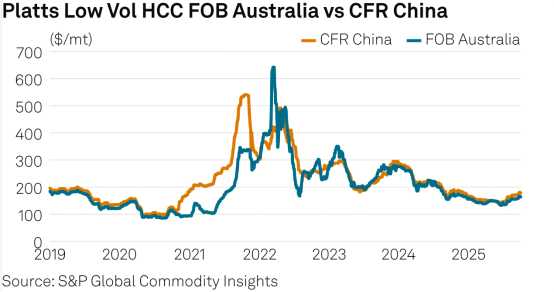

根據標普全球大宗商品洞察旗下(S&P Global Commodity Insights)普氏能源資訊的數據,第三季度優質低揮發份硬焦煤價格指數(PLV HCC index)穩步上漲,回升了16.7美元/噸,上漲9.6%,即從7月1日的173.5美元/噸升至9月30日的190.20美元/噸。

中國重返低揮發份硬焦煤(LV HCC)現貨市場。三季度中國海運煉焦煤現貨市場活躍度反彈,主要得益于大連商品交易所自7月初以來煉焦煤期貨價格的上漲。

最活躍的1月合約在第三季度上漲了78%,較6月3日創下的九年來低點709元/噸大幅回升,9月17日達到1258.50元/噸(約合176美元/噸),該合約在第三季度最后一個交易日(10月1日至8日國慶假期前夕)收盤于1126元/噸。

這次漲價是本季度早些時候中國鋼鐵價格上漲更廣泛趨勢的一部分,該上漲趨勢應是受到了國家統計局7月15日發布的GDP積極數據以及河南省政府7月21日發出的關于限制煤炭超能力生產通知的推動。

據普氏能源資訊的計算,由于國內焦煤價格較高,為焦煤貿易商創造了套利機會,8月13日國內與海運市場焦煤價格差擴大至每噸20美元。

一位來自浙江的交易員表示:“中國貿易商對澳大利亞、印尼和加拿大的煤炭表現出濃厚興趣,我們也在積極尋找現貨船貨。”與此同時,澳大利亞生產商稱,他們現有的現貨船貨不足以滿足需求。

第三季度普氏低揮發份硬焦煤(LV HCC)中國到岸價指數平均為每噸164美元,較第二季度的每噸147.50美元每噸上漲了16.50美元,并于9月23日觸及到10個月來的高點每噸180美元。

這同時也推高了普氏LV HCC澳大利亞離岸價指數,該指數第三季度平均為每噸150.68美元,環比每噸上漲了6.68美元。

隨著對中國興趣的增加,普氏能源資訊(Platts)在第三季度公布了1092筆基于CFR中國價格條款的所有冶金煤等級的報價、出價、交易及可交易意向,而第二季度這一數字為580筆。

低揮發份硬焦煤(LV HCC)相對值收窄。中國對低揮發份硬焦煤(LV HCC)的興趣也帶來對優質硬焦煤(PHCC)品種貨物產生了一定影響,盡管影響程度較輕,但也導致LV HCC價格相對于PLV HCC評估的溢價要更高一些。

基于中國到岸價(CFR)的基準,普氏低揮發份硬焦煤(LV HCC)指數的相對值在第三季度升至91.7%,為近四年來最高水平,較第二季度的88.7%有所上升。

上一次的季度均值高的是在2021年第一季度,當時中國實施了對澳大利亞煤炭進口的非官方禁令。

一位總部位于新加坡的交易員表示,中國煤炭生產運營可能面臨削減,這為優質硬焦煤價格提供了上漲機會,他對中國到岸價(CFR)和澳大利亞離岸價(FOB)都持看漲觀點。“我們也看到了進一步政府刺激措施出臺的可能性,這可能會提振鋼鐵需求。”

交易員表示,盡管中國的交易員考慮在 LV HCC 價格上漲時購買 PHCCs,但由于在中國港口庫存的加拿大煉焦煤具有價格競爭優勢,使他們從未在現貨市場購買澳大利亞 PHCCs。

9月,加拿大優質和標準的煉焦煤在中國北方港口的庫提價達到今年以來的高點每噸1600-1620元人民幣,相當于每噸189-191美元中國到岸價(CFR)。相比之下,根據普氏的計算,澳大利亞優質硬焦煤(PHCC)中國到岸價(CFR,含巴拿馬型船運費)的平均價格為每噸202.05美元,這一水平顯然高于中國港口庫存的加拿大煉焦煤價格。

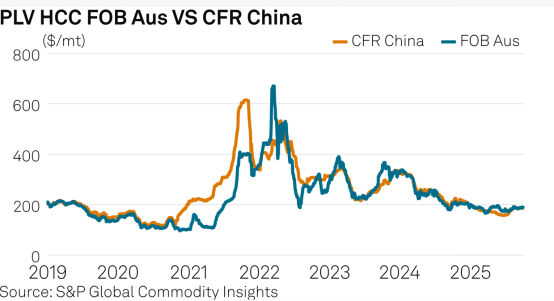

第三季度普氏優質低揮發份硬焦煤中國到岸價(PLV HCC CFR)指數平均為176美元/噸,季環比每噸上漲10美元,但仍落后于低揮發份硬焦煤中國到岸價(LV HCC CFR)指數每噸上漲的16.50美元。同樣,第三季度普氏優質低揮發份硬焦煤(PLV HCC)京唐港庫提價指數平均為1482元/噸,也比前一季度每噸上漲了217元。

優質低揮發份硬焦煤中國到岸價(PLV HCC CFR0 與澳大利亞離岸價(FOB)的價差收窄。中國市場價格上漲,使普氏優質低揮發份硬焦煤(PLV HCC)澳大利亞離岸價(FOB)與中國到岸價(CFR)的指數價差在第三季度末收窄至每噸3.20美元,較季度初的每噸15.50美元大為收窄。然而,中國市場參與者并不預期該價差會倒掛,除非對澳大利亞優質硬焦煤(PHCCs)的需求顯著增強。

浙江的這位商人表示:“已經不太可能回到過去了,因為中國市場有更多的供應選擇,我們不再是處于一半進口量都來自澳大利亞的年代了。”

根據“標普全球大宗商品航運”(S&P Global Commodities at Sea)10月13日的數據,今年1月至9月,中國從澳大利亞和加拿大進口的煤炭數量基本相當,分別為1000萬噸和880萬噸。

與此同時,普氏能源資訊(Platts)數據顯示,2025年前9個月,澳大利亞半硬焦煤(PHCCs)價格獲得了南亞地區的價格支持,80筆交易中有68筆的收貨目的地為印度。

關鍵詞:

相關資訊

關于我們

石家莊國盛礦業科技有限公司位于石家莊高新區天山科技工業園內,是目前國內煤炭行業專門從事煤礦井下反應型高分子材料新產品研制、新技術開發服務和井下局部注漿工程施工的國家高新技術企業。